平成27年3月31日

田中 良彦

【問題点】

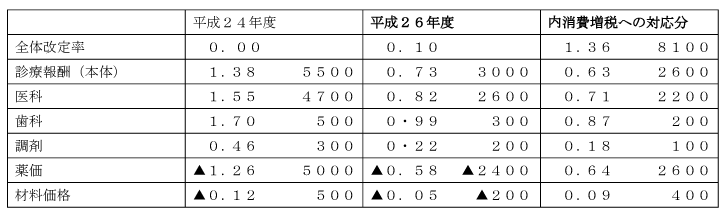

昭和56年頃より診療報酬改定は薬価引き下げ財源が診療報酬本体に充当されていた。平成26年度改定の結果をみると、診療報酬本体は+0.73%、薬価等が-0.63%で全体改定率は+0.10%となり、薬価引き下げ分が本体に充当されたようにみえる。しかし平成26年度は消費税率の改定(5%を8%に)と同時の改定であった。消費税率引き上げに伴う医療機関等の課税仕入れにかかるコスト増への対応分は診療報酬本体で+0.63%であるので、値上げ分+0.73%のほとんどが消費税率引き上げ分となり、薬価引き下げ財源のほとんどが診療報酬本体に充当されていない。今回の改定は一体どのようになったのだろうか?

図 1 消費増税と同時の診療報酬改定(改定率% 金額億円)

【診療報酬改定の経緯】

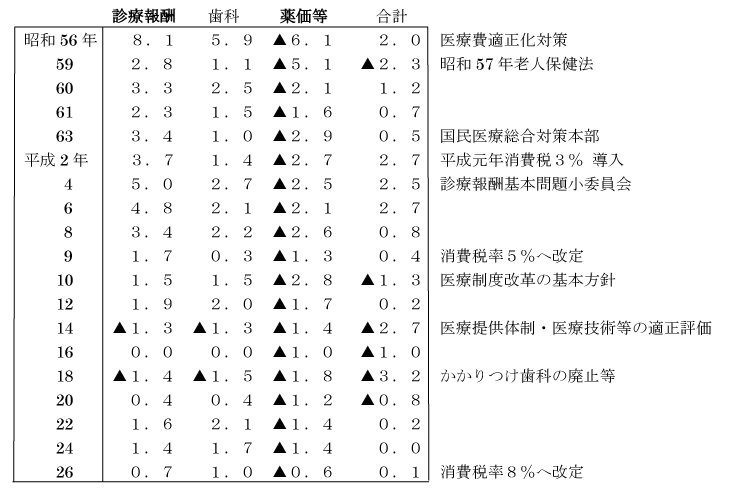

昭和56年度以降の診療報酬改定の経緯をみると、この時期から厚生省は定められた予算の枠内で改定財源を賄うことを基本的な考えとし、「薬価基準引き下げ財源充当方式」が始まった。薬剤比率が低い歯科は医科に比べて不利であったが、平成10年以降は医科・歯科同率の改定となった。しかし歯科診療医療費は平成8年以降、約2兆5千億円のまま横ばいで推移している。

図 2 診療報酬と薬価の改定率の変化

平成14年度と18年度は薬価引き下げ分以上に診療報酬本体が引き下げられた。16年度は薬価引き下げ分とほぼ同額が本体から引き下げられたため全体で1.0%の引き下げとなった。26年度では薬価引き下げ分は消費税率引き上げ対応分に吸収され、診療報酬全体には消費税財源を活用した0.1%を上乗せした。

【薬価差益と薬価基準制度の改定】

昭和54年頃までは薬価が実際の医薬品の納入価格よりも高額であったために、医薬品をたくさん処方すれば利益があがったので、「薬漬け医療」の元凶となっていた。そのために昭和56年に銘柄別収載方式による薬価基準の全面改定が行われ、過去最高の引き下げ率となった。現在の薬の納入価格は先発品では対薬価基準で約89%、後発品で約83%である。医薬分業化も推進され平成9年に厚生省がモデル国立病院に対して完全分業を指示してから急激に進み、現在の医薬分業率は全国平均で70%を超えている。

【社会保障と税の一体化改革】平成24年2月閣議決定 厚生労働省と財務省の見解

厚生労働省『今回の社会保障改革では、高齢化への対応はもちろん、私たちの子ども・孫の世代や現役世代へのサポートを充実させ、全世代対応型の社会保障に転換を図ることとしています。そこで、社会保障に要する費用の財源となる消費税の充当先を現在の高齢者向けの3経費(基礎年金・老人医療・介護)から子育てを含む社会保障4経費に広げることとしています。』

消費税率引上げによる増収分を含む消費税収(国・地方、現行の地方消費税収を除く)は、全て社会保障財源化されると見解に記載されている。

財務省『社会経済情勢が大きく変化する中で、「社会保障と税の一体改革」は、①社会保障の充実・安定化と②財政健全化という我が国にとって待ったなしとなった2大目標の同時達成を目指すものです。』

厚生労働省と財務省の考え方の違いは、厚生労働省は「社会保障の充実」を、財務省は「財政健全化」を優先することにある。

【平成26年度予算での社会保障費の特徴】

消費税増収分を活用した社会保障の充実(公費ベースで0.5兆円、国分0.2兆円)を行う。消費税収(国分)の使途拡大(高齢者3経費→社会保障4経費)にあわせ、若者・女性・現役世代が受益を実感できる内容を実施。具体的には、「待機児童解消加速プラン」による保育の受け皿拡大や、難病の対象疾患の拡充などに取り組む。

診療報酬改定に際し、薬価については、薬価調査の結果を踏まえた上で市場実勢を反映。新たな国民負担増を避けつつ、地域医療向けの補助金の創設(904億円基金)とあわせ、医療提供体制の改革を推進する。

【まとめ】

平成26年度診療報酬改定は消費税率の引き上げと同時に行われた改定であった。消費税率が8%に上がった対応分として1.36%のプラス改定であったが、医療費だけの全体改定としてはわずか0.1%のプラス改定であった。薬価等(薬価+材料価格)が0.6%のマイナス改定であったが、その財源は診療報酬本体には充当されなかった。もしも消費税率の引き上げがなかったら、今回は全体改定率でいえば1.26%の大幅マイナス改定である。これは財政健全化を優先し、社会保障費を犠牲とする財務省がリードした改定であった。

平成28年度診療報酬改定でも同様に薬価の引き下げが行われても、診療報酬本体に充当されなければマイナス改定になると思われる。それは消費税率が10%に上がるのが平成29年4月に延期になったので消費税への対応分もないし、すでに増税された3%分も医療費の財源にはならないからである。そのために私たち開業医にはさらなる経営努力を必要とされるであろう。