消費税と医療を考える

平成28年9月8日 栗山 聡

【はじめに】

参議院議員選挙を目前にした平成28年6月1日、安倍総理は一度引き上げ時期を延期した「消費税率8%から10%への引き上げ」を自らの前言を曲げて再度延長した。選挙対策であるかのように思えたが、EU離脱を選択した英国ショックもあり、世界経済の先行きは不透明なものとなった。政権交代以降、社会保障の恒久財源として国民に認知されてきていた消費税であったが10%への引き上げが平成31年10月まで延びてしまったことを踏まえながら論じたいと思う。

【消費税の現状】

戦後日本は、国民所得が倍増するほどの景気を経験し、経済大国といわれるまでに成長したが、この高度成長期も終わりを告げ、日本の財政は国債の発行に依存しなくては立ちゆかなくなっていた。1979年、当時の大平正芳首相が、日本で初めてその危機的な財政再建のために「一般消費税」を導入すると閣議決定した。しかし、その年の総選挙中に導入断念を発表したのだが大幅に議席を減らすこととなった。その後中曽根康弘首相時代には「売上税」法案を国会に提出するものの廃案にされてしまう。1988年に竹下登政権になり突然その年の12月消費税法を成立させ翌年4月から日本でも3%の消費税が課されるようになった。当時この3%に伴う国民の負担は3.3兆円(1%=1.1兆)といわれている。消費税を国民福祉税にしようと唱えた細川政権の流れもあり村山政権で5%になることが決まり1997年4月から引き揚げられた。消費税の社会福祉関連税化が国民の認知を受け、医療費高騰や年金問題にも関連して野田政権下の2012年6月衆議院で(民主、自民、公明)三党合意により消費税を5%から10%に段階的に上げることと、社会保障の充実と安定に使うこと(社会福祉費化)で若者へつけを残さないという内容で可決され同年8月に参議院でも可決成立した。

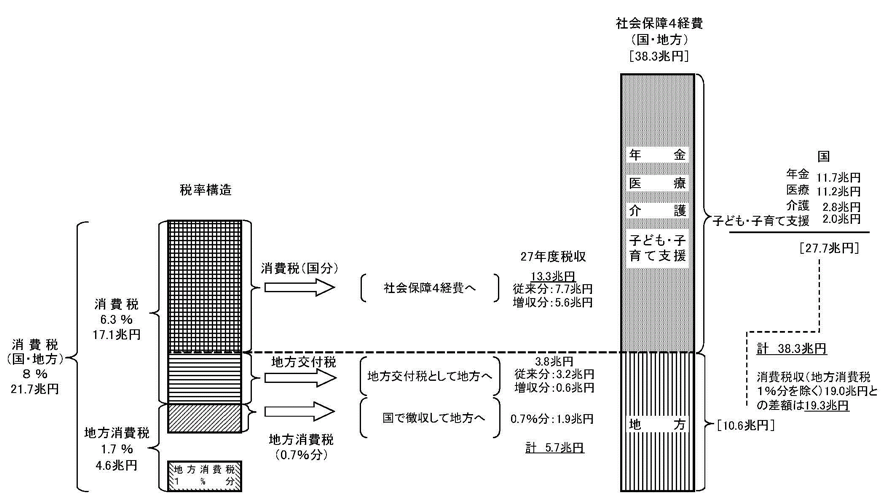

現在、総消費税額は21.7兆円(平成27年より)であるのに対して国と地方の社会保障4経費(医療・介護・年金・子ども子育て支援)の総支出は38.3兆円とされているの。地方への確定支出分1%を除いて7%分の19兆円との差額は19.3兆円となる。これが社会福祉費の恒久財源となりつつあると考えられていた消費税の現状である。

(平成26年4月より税収は3%増え初年度は5兆1千億円の増収となったがそのうち5000億円のみ社会保障の充実に使われ他は安定化名目の返済等に回されている。次年度からは8兆1千億の増収となり21.7兆円となる。)

増税の再延期発表後、IMFは「日本は消費税を段階的に毎年0.5%から1%ずつ上げ、15%までには引き上げるべき」と指摘している。つまり国外からはもっと努力が必要であると言われているわけである。そのためにも更なる歳出の全体の削減、優先順位の確立をしていかなければならない状況となった。

さらに我々にとっては、消費税率が上がる2年半の間の社会保障費の補填は補正予算等で埋めざるを得ない。景気対策を先行し増収となった部分で捻出する発想は、医療界にとっては厳しいものとなるのは確実である。このことは、我々が社会保障費の深刻な財源不足をどう補填していくのかを要求していかないと医療費の伸びとの歪みが大きくなるばかりであろう。

延期に対し日本歯科医師会は、消費増税を前提に推進してきた「社会保障の安定・充実」に関する施策の財源の確保ができないという結果が制度の破錠をもたらしかねないと、強い危機感を表明した。また政府に対しては社会保障の財源確保と、延期の期間において「医療に関する消費税の問題に関しての議論」を更に深めてもらい、社会保障の崩壊につながらないよう対応を求めた。

また日本医師会は社会保障の中の医療費の相対的減少を危惧しながら、財源確保を安倍政権が掲げる「経済の好循環」からの税収増を医療・介護に充てるべきといっている。また医療に係る消費税については平成29年度税制改正に際し、仕入税額控除または還付の制度上の措置を講じ、必要な財源措置をすべきと提言している。

【現状の医療と消費税問題】

現在、社会保険診療には消費税が非課税となっている為、仕入れた材料等に係る消費税部分の内、社会保険診療のために仕入れた物に対する消費税負担部分(控除対象外消費税)を診療所が負担する構図である。(消費税および地方消費税を処理する場合に売り上げの中に非課税売り上げがあった場合非課税部分に係る消費税は控除できない)

現行の社会保険診療非課税で診療報酬補填方式は、患者負担増加と受診率低下を招きにくいなど効果もあった、しかし医療側には「損税(控除対象外消費税から上乗せ部分2.89%を引いた不足分)の発生」(特に高度医療機械などに対する手当てができない)、「補填項目が不明になる」(時間経過とともに貼り付けた項目がなくなったり点数が減ったりしている)、「医療経済実態調査・薬価・特定保健医療材料調査等どうするか」、「消費税引上げ時に合わせて診療報酬改定が行わなければならない」などが挙げられる。また患者側は「知らない間に消費税の一部の負担部分を払わせられている」などの問題点がでてきた。

厚生労働省は今まで『診療報酬で上乗せして補填している』と言ってきた。現在社会保険診療非課税における仕入れ税相当部分の補填のため、診療報酬改定の際、診療報酬に支払い消費税負担部分として点数の上乗せがある構造になっている。(消費税3%の時0.76%・5%の時0.77%診療行為の点数に上乗せ:8%の時1.36%初診、再診へはりつけた)

しかし、いろいろな仕入れに対して、診療報酬の上乗せだけでは補填できない、いわゆる損税が発生し、それを補うことが現状では困難となっているという医療側の訴えが問題化した。そこで厚生労働省は、その医療側の訴えに対し、平成27年1月7日2015年度の税制改革の主要事項まとめで「実際の負担金額を【見える化】※1することなどにより実際の正確な把握を行う」とした。

医療における控除対象外消費税について三師会はそれぞれ次のようなことを訴えていた。

◎日本歯科医師会

以前から

- 社会保険診療に係る消費税は非課税とし、控除対象外消費税を適切に検証の上、必要な財源を確保し、診療報酬改定により十分な補填を行う。

- 補填分を超える控除対象外消費税が生じた場合は、申告し還付する制度を設ける。

◎日本医師会

- 社会保険診療に課税(「ゼロ税率」※2)し、仕入れ等による消費税の差額を納税する。

マイナスとなった部分を還付してもらう。(「引きはがし」※3の恐れがある) - 窓口負担対策としてゼロ税率・軽減税率・給付金の支給を行う。

◎薬剤師会はゼロ税率での課税化の方向である。

しかし今年3月から控除対象外消費税解消の医療界の一本化を図るとして、医師会主導のもと以下のように方向性が発表された。

(社会保険診療の課税化が認められそうにないことや、病院における控除対象外消費税の負担が大きくなっており経営を圧迫しているが診療所においては病院ほどでもない現状を踏まえてこの様な形をとったようである)

- 現行の非課税制度を前提として、当局が診療報酬に仕入税相当額として上乗せしている2.89%相当額を上回る仕入消費税額負担している場合には、その超過額の税額控除(還付)を認める新たな制度。

- 病院等が大規模な設備投資を行った時には、それに係る仕入消費税額を全額控除できる

- 診療所においては、課税制度変更による「引きはがし」の問題もなくなり、仕入消費税が多額になった年には、税額還付を求めることができる。

その為には仕入税額相当額が消費税率アップ時に明確に示され、診療報酬の本体とは分けて示されなければならないが税制の改正が必要となることに変わりはない。したがって税制改正にむけ強く意見を発していかなければならない。

【まとめ】

消費税を社会保障費の恒久的財源と考えていくのであれば、消費税率の上昇は今後とも続く必要があると考えられる。特に2025年問題が浮上して以来、現状の制度のままでは社会保障4経費(年金・医療・介護・子ども子育て支援)の上昇は止められない事は周知の事実である。従ってこれらの財政の限界を私たちも手を拱いてみているだけでは済まないと思う。さらに我々は、医療界での問題の控除対象外消費税についても、患者側から理解が得られるようにいわゆる【見える化】をしていく姿勢を見せていかなくてはならないのではないだろうか。また現時点の利害だけでなく長期的展望を持って良い方向に舵を取るべきであり、介護サービスや福祉サービスと共に対応を検討していく必要が生じてきていると考える。

【注】

※1 厚生労働省の「個々の診療報酬項目に含まれる仕入れ税相当部分を『見える化』すること」の求めに対し、三師会は検証を行ったが「診療報酬ごとに原価を求め、消費税相当額を『見える化』することは極めて困難」と結論付けた。(三師会側は消費税5%までの分に関してマクロ比率で一律な「見える化」はどうかという提案もしている。)

※2 消費税は課税するが課税が0%なので患者負担は現行の非課税と同じ、医療機関は仕入課税消費税を控除できる。(損税がなくなる)

※3 診療報酬改定の際、消費税の上昇時に上昇の補足としてプラスされた点数を下げること。(明確にどれほど上がった部分が残っているか検証できないため下げる点数が立場により差が生じる。)